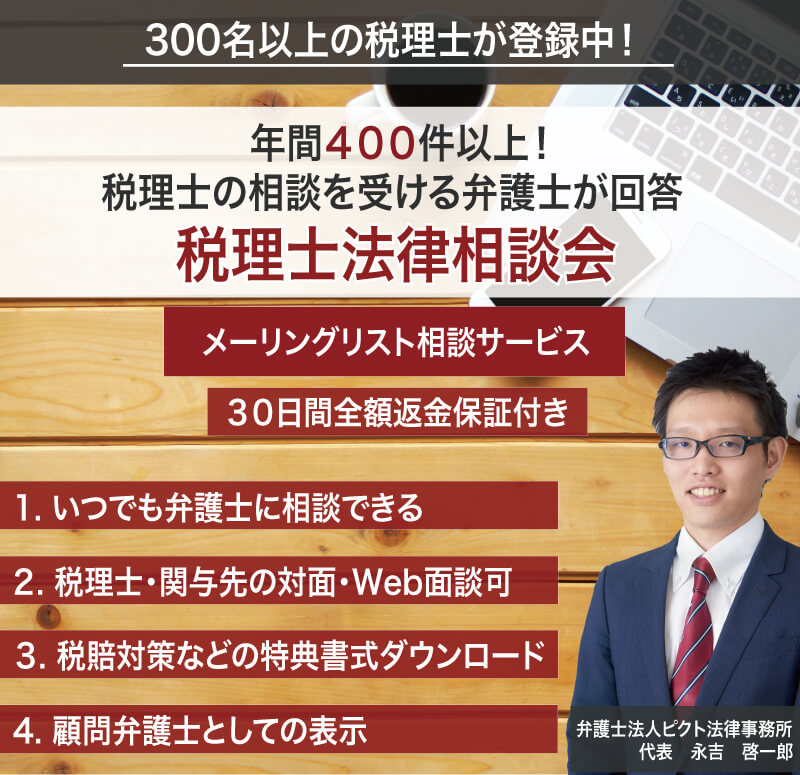

税理士法律相談会

募集期間

当サービスは、2015年のサービス開始より7年間、年1〜2回の募集に限定してきましたが、以下の理由により、2022年5月より、常時募集いたします(ただし、再入会につきましては、退会から1年間できませんのでご了承ください。)。

●長年、毎日税理士の先生のご相談に回答してきたことでノウハウが蓄積され、相談数が増加しても、回答のスピード・クオリティの確保が可能となったこと(原則として「翌営業日」までに回答しています。)

●会員様の増加により、既存の会員様も、より多くのご相談と回答の閲覧が可能となること

●税理士事務所の法務インフラとなり、税理士の先生及びその関与先様の成長・発展に貢献するというサービス理念を実現すること

税務判断に必要な法律関係を知りたいが、税務と法律の関係を相談できる弁護士が周りにいない・・・

調査をしても正解がわからない税務判断に関して、税務訴訟や税賠に強い弁護士の見解や対応方法を聞きたい・・・

税賠などのトラブルがあった際に、「すぐに」税務や税理士法に強い弁護士に相談したい・・・

関与先様の問題などについて、弁護士の見解を聞きたいまたは直接相談にのってもらいたい・・・

税理士の先生方、こんにちは。弁護士法人ピクト法律事務所代表弁護士の永吉啓一郎です。

税理士業務を行う上で、このようなお悩みを感じたことはないでしょうか。

この「税理士法律相談会」は、このような税理士の先生のお悩みを解消するサービスです。

私は、おかげさまで、年間400件以上、税理士の先生からご相談いただいています。

その中で、税理士の仕事ほど、弁護士を活用する必要がある仕事は他にないと強く感じています。

特に、税法や税理士業務(税理士法等)にも強い弁護士でなければ、税理士の先生のお役に立つのは難しいでしょう。

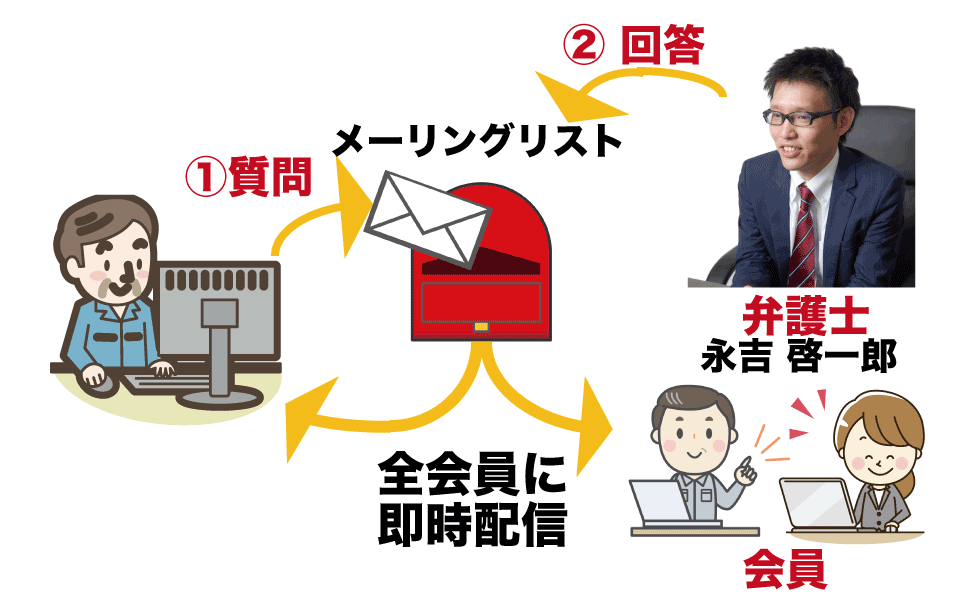

いつでも何度でも弁護士に相談できる

このサービスは、顧問先・関与先様の法務に関する事項や税理士の先生ご自身の業務に関して、

何度でも気軽に、法務・法律について、税法や税理士業務に詳しい弁護士に相談できるものです(原則として「翌営業日」には回答が届きます。)。

仕組みはいたってシンプルで、メーリングリストにご相談をメールでご投稿いただき、それに対して、弁護士が回答します。

メーリングリストとは、メールを利用して、登録者全員とコミュニーケーションととることができるシステムです。質問者の質問のメールと回答者の回答のメールが直ちに会員全員に共有されます。

ただ、質問・相談できるだけではなく、

他の税理士の先生が、どのようなところで悩んでいるのか?やその悩みへの回答

を知ることができ、日々の相談・回答のメールを検索して、データベースとしてもご活用いただけます。

無料の面談(Web含む)による相談

ただし、弁護士への相談であれば、

メーリングリストでの質問のみでは解決できない問題や共有できないご相談もあると思います。

ですので、会員となっていただいた

税理士の先生ご自身、さらにその顧問先・関与先さまも含めて、1つの問題ごとに(違う問題についてならば何度でも)、初回の面談(ウェブ会議を含む)による相談も無料で行います。※1度ではなく、異なるご相談であれば何度でも無料です。

特に弊社では、

税賠・税務訴訟・税理士法に関する初回の面談によるご相談は、高い専門性が求められる分野であることから、通常1時間5万円(税別)とさせていただいておりますが、会員になられた先生はこちらも無料で対応させていただいておりますので、転ばぬ先の杖としても是非、ご活用ください。

30日間の全額返金保証

このサービスも開始して8年経過しましたが、300名以上の税理士の先生が会員となっており、直近1年間(2023年4月1日基準)の継続率は、99%以上と、大変ご好評いただいております。

とても価値が高いサービスであると自負しておりますので、

30日間の全額返金保証もさせていただきます。もし、価値がないと感じれば、30日以内に解約のご連絡をいただければ、入会金・月会費を全額返金いたします。

顧問弁護士の表示

最近では、税理士の先生に対する損害賠償請求も増加しております。その中には、残念ながら、税務を理解していない弁護士の方からの請求も含まれます(例:更正の請求をすれば損害回復が可能である等)。

弁護士からの請求がある以上、その対応コストを税理士事務所が負担する必要が生じてしまいます。

税務に詳しい弁護士が顧問弁護士である旨をホームページなどに掲載することで、安直な税理士損害賠償請求により、無用なコストをかけることを一定割合予防できる可能性がありますので、顧問弁護士として、「弁護士法人ピクト法律事務所」(または「永吉啓一郎」)と掲載することが可能です。

会員様の声

税法とその他法律を複眼的視点で捉えられる数少ない弁護士で、税理士にとって非常に理解しやすい論理的な回答

愛知県名古屋市

愛知県名古屋市

税理士法人レディング

代表 木下 勇人 様

相続・事業承継専門の会計事務所を主宰しておりますが、お客様の問題解決には税法だけでなく民法・会社法など、多岐にわたってリスク管理しなければならないものが数多くあります。その点、永吉弁護士は税法とその他法律(民法・会社法その他)を複眼的視点で捉えられる数少ない弁護士です。その存在は私にとって心強く感じています。例えば、最近だけでも遺留分関係を複数回質問させていただきましたが、その回答が非常に秀逸で目からウロコでした。本メーリングリストは、どのような視点からの質問も税理士にとって非常に理解しやすく論理的に回答していただけると自信を持って推薦できます。

税理士・税法を理解した上の的確な回答がありがたい!

東京都町田市

東京都町田市

マトリックス東京税理士法人

代表 平井 賢治 様

永吉さんは、多くの税理士の質問に回答しており、税法・税理士に対する理解が深い方です。税務に関連して、このメーリングリストで民法、会社法、業法などの法律について質問がした場合など、その背景をわかっていただき、的確な回答をいただけるのでとてもありがたいです。また、メーリングリスト会員の関与先は法律相談無料ということで、ちょっとしたお客様の不安でも相談にのってもらえ、お客様もとても満足しています。この点も素晴らしいサービスです。

税務にも詳しい顧問弁護士をもてたようで、心強い!

山口県岩国市

山口県岩国市

山本修税理士事務所

代表 山本 修 様

永吉弁護士さんのメーリングリスト、本当に良いです。

税理士の皆さん、なかなか税務に詳しい弁護士さんは地方にはおられないので、このメーリングリスト凄く有効活用させてもらってます。

税務にも詳しい顧問弁護士をもてたようで、心強いです。

そんな武器皆さんも持たれた方が良いと思います。

結論だけでなく、考え方の道筋がわかるのがいいですね

山梨県富士河口湖町

山梨県富士河口湖町

小池織嗣税理士事務所

代表 小池 織嗣 様

1つのケースについても、先に結論の回答があり、そのあとに、法律から考えるとなぜそうなるのかという点や実務上の対応方法なども、詳細にご説明いただけるので、結論だけではなく、考え方の道筋がわかるのがいいですね。

他のケースにも応用できる考え方が身につきますし、困った時に基本に戻って自分で考えることもできます。

税理士が法律問題を相談するには最も適任な弁護士

東京都練馬区

東京都練馬区

吉野税理士事務所

代表 吉野 公晴 様

永吉さんは、税法にも精通している点で、弁護士として希有な存在です。税理士の気持ちが分かるので、税理士が法律問題を相談するには、最も適任な弁護士だと思います。また、メーリングリストへの回答のスピードが速く、難しいことを分かりやすく説明してくれるところが嬉しいですね。投稿者の質問を整理してくれる点も多くの学びになります。

気軽に何でも相談できるところが魅力です。

東京都新宿区

井口理恵税理士事務所

所長 井口 理恵 様

通常であれば弁護士に質問するのを躊躇するような些細なことや、今後の法改正の可能性などざっくばらんなことも含めて、聞きたいことを聞きたい時に遠慮なく質問させていただいています。法律の専門家である弁護士に、いつでも気軽に何でもメーリングリストで相談できるというのは非常に魅力的です。私のお客様に更に上質なサービスをご提供できるよう、メーリングリストを活用させていただいています。

東京都新宿区

東京都新宿区野田税理士事務所

代表 野田智大朗 様

このメーリングリストでは、多くの税理士さんから質問と回答が共有されますので、税理士が間違えやすい法律のポイントや悩んでいる点も学ぶことができます。

メーリングリストのやりとりが蓄積されますので、自分が悩んだ際にデータベースとして検索できるのがとてもありがたいです。また、お客様が無料相談を利用する場合も、税務の視点も考慮しつつ、アドバイスしていただけて、税理士としてもとてもありがたいです。

税法と他の法律の接点と乖離という点も気軽に質問できるので重宝しています。

東京都江東区

東京都江東区

渋谷広志税理士事務所

代表 渋谷 広志 様

永吉さんがメーリングリストを利用して税理士とそのクライアントの悩みを軽減するサービスを開始すると聞いてすぐに申し込みしました。

同業である税理士の質問を共有してくれるので、当事務所でも同様の疑問が生じたときに役に立ちます。また、ここに参加しているメンバーはレベルが高いので、メーリングリストのその質問事例を勉強するだけでも、業務の幅が広がり質の向上にもつながります。税法と他の法律の接点と乖離は少なくないので、その点も気軽に質問できるので重宝しています。

クライアントにも大変喜ばれています

東京都新宿区

東京都新宿区

リアン総合事務所

代表・税理士 吉田茂治 様

中小零細企業は、中々弁護士の先生を顧問にすることは難しいですが、このメーリングリストを活用することで、事務所がクライアントの代わりに法務問題を相談し、クライアントに回答することで事務所の顧客満足度の向上に役立っており、色々な事案のデータベースを活用することで自分自身も大変重宝しております。

また、メーリングリストに共有できないようなクライアントの事案も初回無料で相談できますので、クライアントにも大変喜ばれています。

顧客からの信頼を得ることができます

東京都目黒区

清水浩輔税理士事務所

代表 清水 浩輔 様

このメーリングリストでは、企業についての問題も多く投稿されますので、メーリングリストで得た知識を顧客との会話で利用するだけでも、顧客からの信頼を得ることができます。特に税理士の方々が、顧客のことで悩まれた事例ですので、同じようなリスクなどを抱えた顧客も多く、とても有益です。

顧問先へのアドバイスの幅が広がります。

東京都小金井市

東京都小金井市

益田税理士事務所

代表 益田あゆみ 様

このメーリングリストは、労務や税務に関わる難しい法務問題から少し気になった点まで、気軽に相談し、すぐに回答をいただける点がとてもよいです。顧問先へのアドバイスの幅も広がりましたし、事務所運営も含めて、法律相談の窓口としてお世話になっています。

①レスポンススピード

②質問に関連するプラスアルファ的な回答に非常に満足

埼玉県さいたま市

埼玉県さいたま市井上幹康税理士不動産鑑定士事務所

代表 井上幹康 様

私自身は、主に資産税業務や不動産鑑定業務をメインに行っていますが、民法、会社法、借地借家法等の解釈・考え方、裁判所の目線等に関する疑問点が生じた際に永吉先生のメーリングリストで質問させていただいています。

特に、永吉先生の①レスポンススピード、②質問に関連する前提知識や周辺知識等のプラスアルファ的な回答に非常に満足しております。②のおかげで、類似案件にも対応できる知識が得られており大変助かっています。

回答者

代表弁護士 永吉 啓一郎

2011年 司法試験合格

2012年 鳥飼総合法律事務所入所

2015年 弁護士法人ピクト法律事務所(現所属弁護士13名)を設立し、代表に就任

現在、300名以上の「税理士」が会員となっている「税理士法律相談会」を運営し、年間400件以上の税理士からの相談を受けている。

特に法務と税務がクロスオーバーする領域に定評があり、税理士と連携した税務調査支援、税務争訟対応、相続・事業承継事前対策と紛争対応、少数株主事前対策と紛争対応、税賠対応(税理士側)や税理士事務所内部の法的整備などを多く取り扱っている。

税理士事務所の法務インフラとなることで、税理士事務所及び中小企業の発展に貢献することを目標とし、税理士を対象とした多くの研修講師や約3,000の税理士が購読する「税理士のための法律メールマガジン」等を通じて、税理士実務に必要な法律情報などを広く発信している。

その他、主な著書に以下の「非公開会社における少数株主対策の実務〜会社法から税務上の留意点まで〜」(清文社)、「民法・税法2つの視点で見る『贈与』」(清文社)、「民事・税務上の「時効」解釈と実務〜税目別課税判断から相続・事業承継対策まで」(清文社)、「企業のための民法(債権法)改正と実務対応」(清文社)がある。

質問事例

顧問先X社が、Y社に対して有していた貸金債権を、貸付から8年後に貸倒処理をしました。税務調査において貸金債権は5年で時効により消滅していたことになるから期ズレであると指摘されてしまいました。この指摘は正しいのでしょうか。また、どのように反論すれば良いでしょうか。

役員が代表取締役1名、株主が1名(未成年者)の法人があります(役員と株主は別)。

この法人の株主総会ですが、株主は未成年者のため、保護者が出席という形を取ることになるのでしょうか。

また、総会議事録の書き方はどのように作成するものでしょうか。

清算した会社が、原盤権を有しておりましたが、その原盤権については、清算手続き中に何もされませんでした。

現在は、清算した会社の元代表が経営する会社に原盤印税が入金される形になっております。この印税については、「預り金」としておりますが、多額になってきたため、どのように処理すべきか相談を受けています。

すでに清算した会社の権利であるため、法的にはどのような権利関係になるのかご教示ください。

◯X社の決算日は8月31日。

◯昨年の8月31日までの間において、X社の得意先A社が破産法の適用を受けた。

◯同日までの間において、X社が有するゴルフ会員権のゴルフ場を経営するB社も破産法の適用を受けた。

貸倒損失の判断について、破産集結または廃止決定確定の日と回収不能金額を知る必要があります。どのような方法があるでしょうか。また、貸倒損失の計上を失念した場合、更正の請求は可能でしょうか?

Q1.退職金規程において、死亡退職金を第三者(親族外役員)に支給するという内容は法的には問題ないでしょうか。

Q2.退職金規定がない場合、遺言で死亡退職金の支給を第三者(親族外役員)へ支給することは可能なのでしょうか。

Q3.仮に可能だとして、相続税法上の非課税枠との関係はどうなりますでしょうか。

遺言者であるAの相続人にB、C、Dがいます。Aは以下の内容で遺言書を作成しておりました。

◯第1条 遺言者は、現金500万円をAに相続させる

◯第2条〜第4条 省略

◯第5条 遺言者は、第1条ないし第5条に記載した財産を除く財産全部 をDに相続させる

Bは、この遺言書作成後Aの死亡前に、Aに対して相続による財産はいらないので、生前贈与により600万円欲しい旨伝え、Aもこれを了承し、その趣旨の誓約書が残っています。

この場合、第1条に記載のある現金500万円は、第5条で、残りの財産を相続させるとされているDが取得することになるのか、それとも未分割財産として遺産分割の対象となるのか教えてください。

父Aの相続開始後に母Bが死亡しました。

第一次相続の相続人は、母Bと子Cの2名でしたが、遺産分割協議がされていません。

Aの相続について、相続人は現在子Cのみですが、遺産分割は可能なのでしょうか。

また、遺産分割ができない場合、父Aの相続財産を母Bが取得したものとして、配偶者の税額軽減の適用はできるのでしょうか。

質問事例⑧〜相続法改正と遺留分に関する民法特例の関係

相続法の改正により、遺留分の算定基礎財産に加算される生前贈与は、10年以内に限定されます。しかし、例外的に10年以上前の贈与についても加算されることがあると聞きましたが、どのようなケースでしょうか。

また、経営承継円滑化法の遺留分に関する民法特例を利用し、固定合意などの対象となった株式の贈与について、贈与後10年経過した場合には、その合意はどのような意味をもったものなるでしょうか。

古くからの顧問先で、顧問契約書を交わしていない顧問先があるのですが、以前から顧問契約書の取り交わしの依頼をしておりますが、これに応じてくれません。そのような経緯もあって、今期決算申告業務が終了したら、顧問契約を終了したいと思っています。

顧問契約書のない場合に、こちらから一方的に契約を解除することか可能でしょうか。また、できる場合にはどのような方法で行うことが適切か教えてください。

質問事例⑩〜書類が不足する税務申告とリスクヘッジ

海外出張が多く、あまりに忙しい方が代表取締役となっている会社の申告に必要な情報や書類がかなり不足している状態です。

海外との取引も多く、金額も大きいため、考えられるあらゆるリスクについて社長に説明しており、社長も自分の不手際なので、税理士に責任はないとおっしゃっています。

とはいえ、有事の際、他の取締役や株主からの糾弾にあう可能性も否定できず、私としてはなんらかの覚書を社長と交わしておきたいと考えています。申告においてはすべて社長との合意に基づき進めており、どのような覚書を交わしておけばよいかご教示下さい。

税倍保険では、消費税の還付ミスなどの事故の場合には、還付が受けられなかった消費税額から、減価償却による回復額(法人税相当額)を差し引き支払うとされているかと思います。

納税者と税理士との間で、実際に賠償額を合意する場合、もしくは裁判などで金額を決着する場合にも、上記の様に減価償却による回復額を差し引いた後の消費税額が基準になりますでしょうか。一般的な落としどころをご教示いただければ幸いでございます。

会員特典

◯ 税賠を防ぐ!「税務顧問契約書」と「説明書」

◯ 「【インボイス対応】税務顧問契約書」と「説明書」

◯ 税賠を防ぐ!相続税申告における「委任契約書」と「説明書」

◯ 申告期限間近に申告業務を受任する際の「確認書」と「説明書」

◯ 資料散逸が著しい場合に申告業務を受任する際の「確認書」と「説明書」

◯ 説明義務違反による損害賠償請求を防ぐための「確認書(説明文付き)」

◯ 税務顧問契約終了時における税賠対策としての「覚書」と「説明書」

◯ 税務顧問先とのマイナンバーに関する「覚書」と「説明書」

◯「特例承継計画に関する契約書」と「説明書」

◯「事業承継税制特例措置の適用に関する契約書」と「説明書」

以上の19点の税理士業務に役立つ業務書類の雛形と説明書をダウンロードいただけるWebページを各会員さまに発行します。

このページでは、その他弁護士のコメント付きの不動産売買契約書、贈与契約書や株式譲渡手続きにおける取締役会・株主総会議事録等の雛形についても、ダウンロードいただけます。

会員特典については、

◯クレジットカード決済をご選択のお客様:お申込の翌営業日

◯口座振替をご選択のお客様 :口座振替用紙の弊社への到着確認日の翌営業日

にWebページのログインIDとパスワードをご登録いただいたメールアドレスにお送りします。

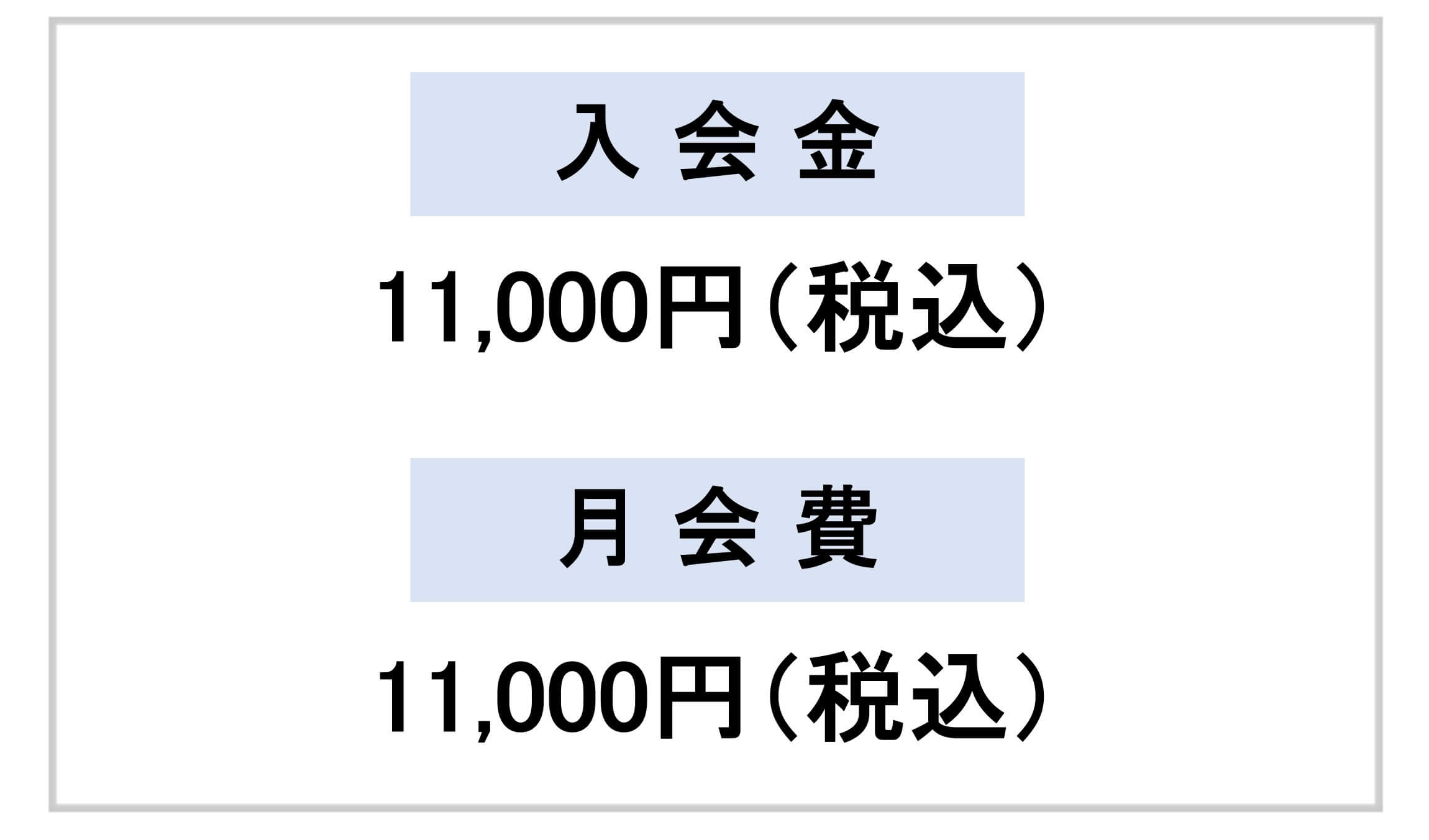

–会費–

–ご入会の流れ–

1 お支払い方法について

お支払いはクレジットカード決済、または、口座振替となります。

使用できるカードは、VISA、MASTER CARD、JCB、AMERICAN EXPRESS、Dinersの5種類です。

なお、インボイス制度における仕入税額控除の要件を満たすための書類(インボイス登録番号通知書等)は、お申込後ご案内いたします。

2 入会について

クレジット決済自動課金

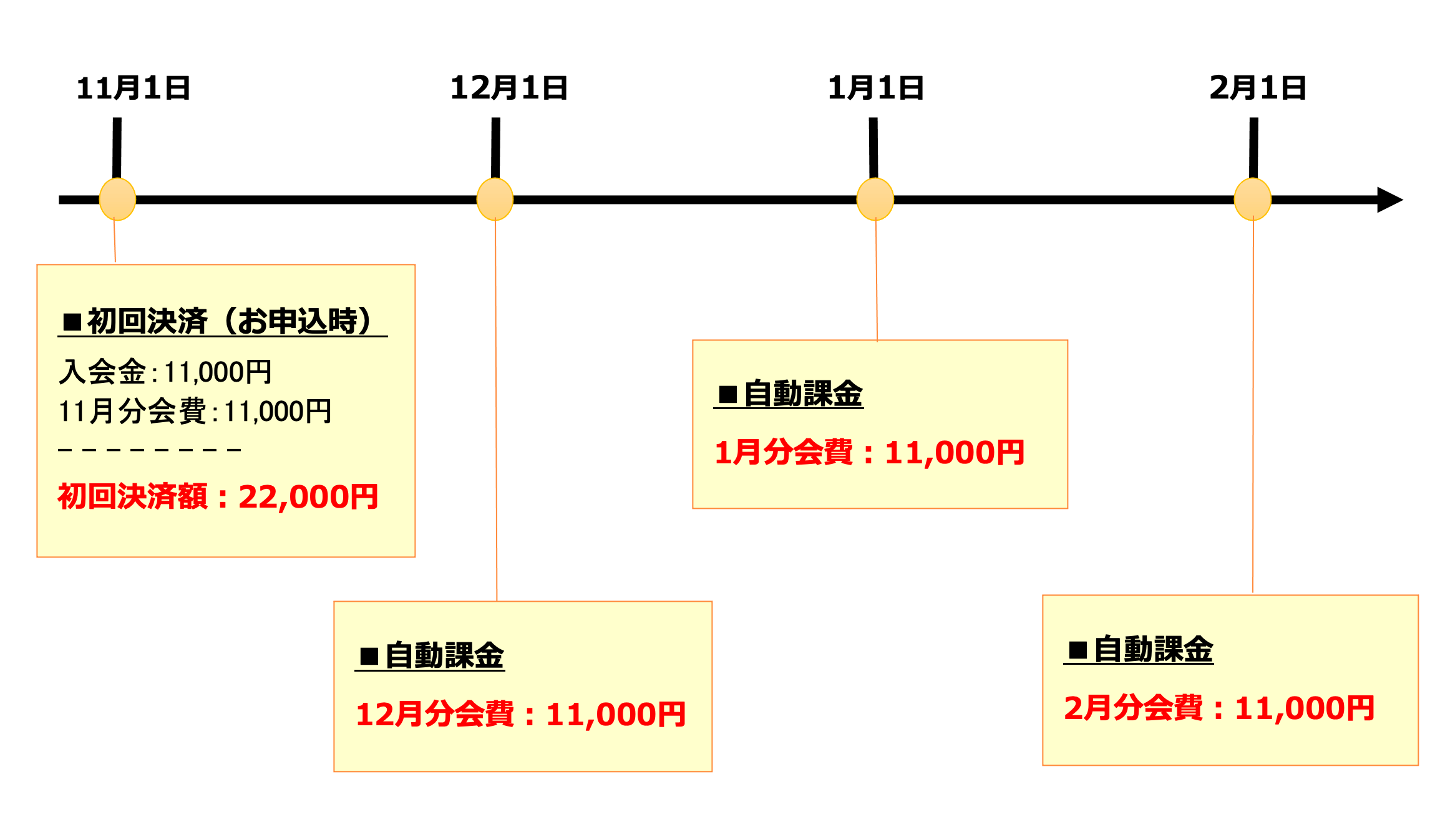

クレジットカードでのお申込みの場合には、下記よりお申込みいただいた翌営業日より「法律相談会」のサービスが利用できます。

申込時に入会金、当月分の月会費が決済され、翌月以降は毎月1日に月会費が自動課金にて決済されます。

※下記の図は、11月1日にご入会いただいた場合の例です。

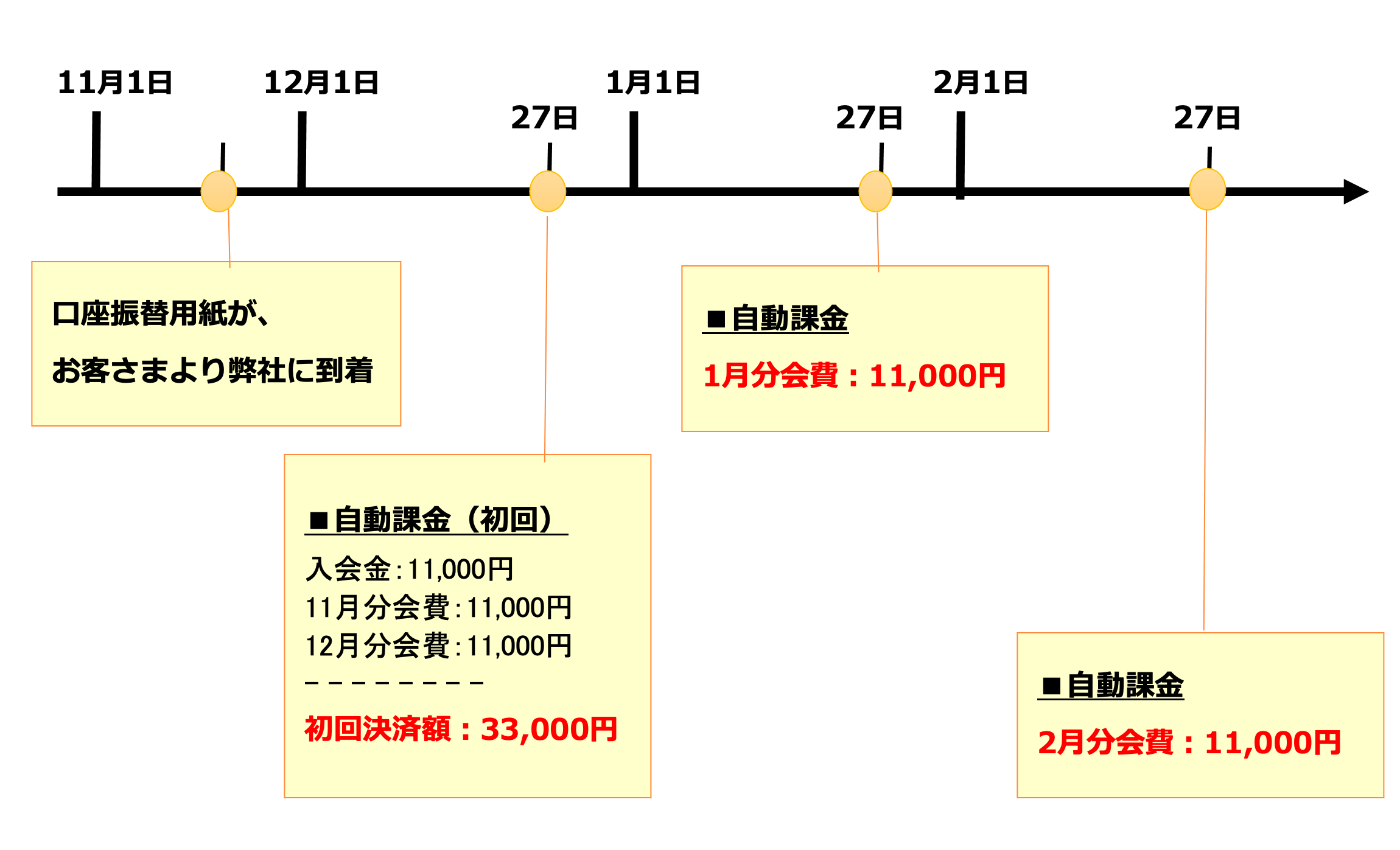

口座振替自動課金

お申込みいただいた日の翌月27日(土日の場合は翌営業日)に入会金、当月分、翌月分の会費が決済されます(月会費の日割りはございません)。

翌々月以降は毎月27日にその月の会費が自動課金にて決済されます。

お申込みいただいた翌営業日より、「法律相談会」のサービスがご利用できます。

必ずお申込後のメール内容に従い、3営業日以内に自動振込用紙をご郵送ください。

※下記の図は、11月1日にご入会いただいた場合の例です。

3 退会について

退会をご希望される方は、毎月20日までに当所所定の方法にて退会申請を行なってください。

毎月20日までに退会申請を行われた方は、その月の末日で退会となります。

毎月20日までに退会申請がない場合は、翌月も自動的に課金されますので、ご注意ください。(お申込み後30日以内の退会による返金保証をご利用される場合は、退会申請の時点でサービスを終了し、入会金・月会費を返金いたします。)

なお、退会後の再入会については、1年間認められませんので、ご了承ください。

各月の退会期間:毎月20日が締め日となります。

–会員規約–

–お申込み–

※ 必ず上記会員規約に同意した上でお申込み下さい。

サービス内容に関するご質問などは、こちらからお問い合わせ下さい。